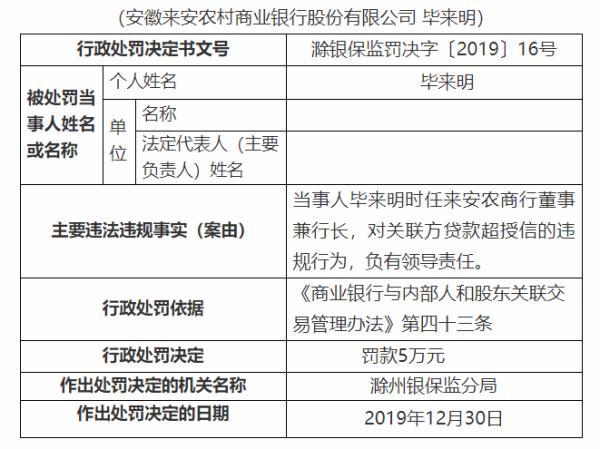

在现代社会,贷款已成为人们实现各种需求的重要手段,如购房、创业等,而房产证则是房屋产权的法定证明,对于贷款过程中的抵押、担保等关键环节具有决定性作用,本文将详细解析贷款与房产证之间的关联及其在实际操作中的影响。

贷款概述

贷款是指借款人向金融机构(如银行、信用社等)申请一定数额的资金,并承诺在未来的某个时间点偿还本金和利息,贷款的种类繁多,如个人住房贷款、商业贷款等,在申请贷款的过程中,借款人需要提供相应的担保或抵押物,以证明其还款能力和信用状况。

房产证的重要性

房产证是房屋产权的法定证明,具有极高的法律效应,它不仅是房屋买卖、租赁的重要依据,也是贷款过程中的重要抵押物之一,在申请贷款时,金融机构通常会要求借款人提供房产证以证明其抵押物的价值,房产证在贷款过程中起着至关重要的作用。

贷款与房产证的关联

1、房产抵押:房产证作为房屋产权的法定证明,是贷款过程中最常见的抵押物,借款人可以将房产证作为抵押物,向金融机构申请贷款。

2、贷款额度:房产证的价值直接影响贷款额度,金融机构通常会根据房产证的评估价值来确定贷款额度,房产证的价值评估对于贷款额度具有决定性影响。

3、风险控制:金融机构在审批贷款时,会核实房产证的真伪以及借款人对房产证的所有权,这是金融机构进行风险控制的重要环节,以确保贷款资金的安全。

实际操作中的影响

1、购房贷款:在购房过程中,购房者通常需要申请住房贷款,房产证的作用至关重要,金融机构会要求购房者提供房产证以证明其抵押物的价值,并据此决定是否批准贷款申请。

2、房产价值波动:房地产市场价值的波动会影响房产证的价值评估,进而影响贷款额度,当房地产市场价值上升时,房产证的价值评估也会相应提高,借款人可以获取更高的贷款额度;反之,则可能降低贷款额度。

3、信贷政策:政府的信贷政策会影响金融机构的贷款决策,包括贷款利率、首付比例等,这些政策变化可能导致借款人需要提供更高价值的房产证才能获得贷款。

4、风险防范:在贷款过程中,金融机构会核实房产证的真伪以及借款人对房产证的所有权,以防范可能出现的风险,如果借款人无法提供真实的房产证或无法证明对房产证的所有权,可能导致贷款申请被拒绝。

贷款与房产证之间存在着紧密的关联,房产证作为房屋产权的法定证明,在贷款过程中起着至关重要的作用,借款人需要提供真实的房产证作为抵押物,并确保对房产证的所有权,房产证的价值评估、房地产市场的波动以及政府的信贷政策等因素都会影响贷款额度,在申请贷款时,借款人应充分了解相关政策和规定,以确保顺利获得贷款资金。

转载请注明来自记录瞬间,本文标题:《贷款与房产证,深度解析其关联与影响》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号